Software italiano, il mercato supera i 70 miliardi ma la crescita rallenta

Redazione ImpresaCity

Redazione ImpresaCity Dopo il +8,3% nel 2024, l’incremento sarà del 5,2% quest’anno. Frenano soprattutto le Top 30. I software gestionali restano il cuore dell’offerta, ma con poca AI. “Serve una strategia industriale”, dice l’Osservatorio Software del Polimi

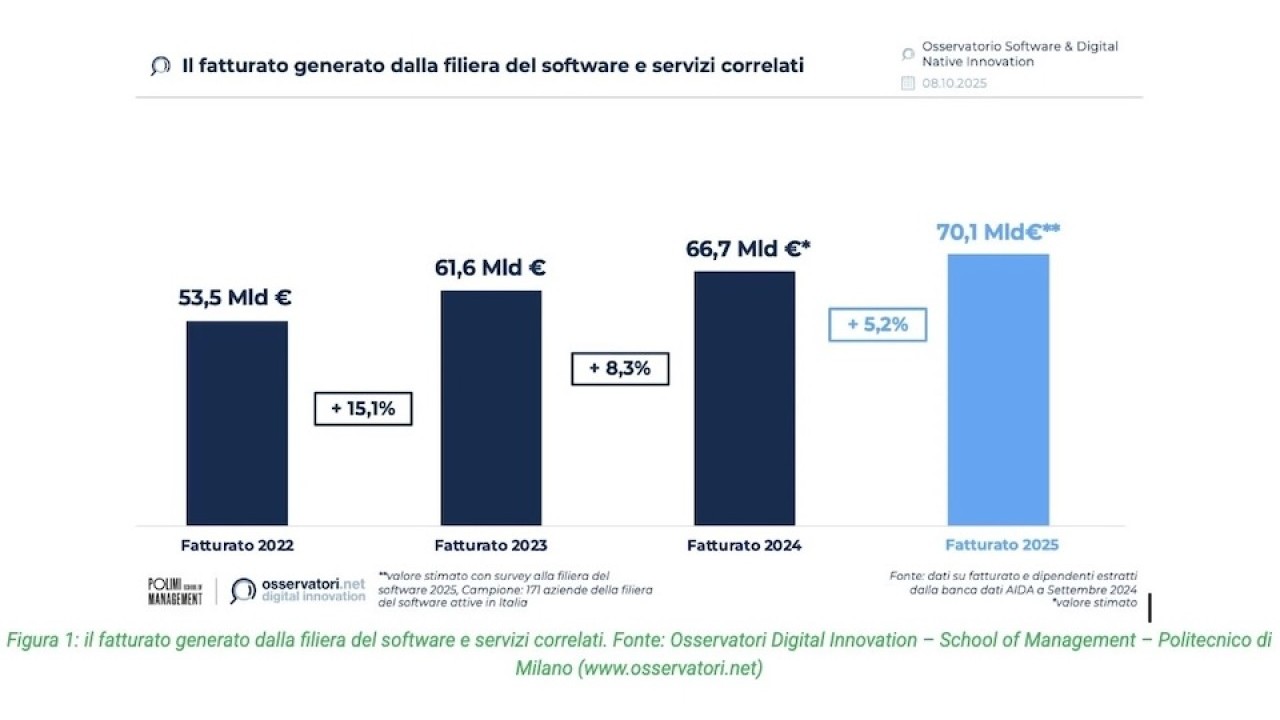

Nel 2024 il fatturato complessivo della filiera italiana del software ha raggiunto i 66,7 miliardi di euro, crescendo dell’8,3%, e dovrebbe raggiungere i 70,1 miliardi in questo 2025, con un ulteriore incremento del 5,2%.

Dopo anni di aumenti a doppia cifra, sostenuti da forti incentivi pubblici, e dall’accelerazione della digitalizzazione nel post-pandemia, il trend di crescita è quindi in rallentamento. Una frenata che colpisce soprattutto alcune grandi realtà del settore, mentre le realtà medie e piccole crescono.

In generale però la filiera italiana del software conferma una solida traiettoria di sviluppo, nettamente superiore a quella generale dell’economia italiana, di cui continua a rappresentare un settore di rilevanza strutturale e di importanza cruciale.

Questi i principali dati della ricerca 2025 dell’Osservatorio Software & Digital Native Innovation del Politecnico di Milano, presentata pochi giorni fa e realizzata in collaborazione con AssoSoftware.

Metà del mercato è fatta dai produttori, il 31% dai fornitori di servizi sul software

Dei 66,7 miliardi totali del 2024, circa la metà (33,6 miliardi) sono stati fatturati direttamente dai produttori software, mentre il 31% è stato realizzato dai fornitori di servizi sul software (consulenti, system integrator, reseller), e il restante 18% da fornitori di automazione industriale, connettività, managed infrastructure, sviluppo di rete e networking.

Quanto alla ripartizione per canale di vendita, il 73% proviene da vendita diretta, il 25% da vendita indiretta tramite partner, e il 2% da vendita attraverso marketplace digitali.

Un mercato a due velocità, ma stavolta sono le grandi che rallentano

Come accennato, il rallentamento è particolarmente visibile nelle 30 aziende più grandi del comparto, che da sole generano il 28% del fatturato totale, ma nel 2024 hanno registrato una crescita media del 5,5%. Tra queste, le realtà internazionali con offerta ibrida tra hardware e software mostrano incrementi molto bassi o addirittura contrazioni del fatturato.

Oltre le top 30, invece, il comparto continua a mostrare segnali di vitalità, con tassi di crescita a doppia cifra tra le aziende medio-piccole e consolidamenti attraverso acquisizioni mirate.

In generale, però, l’intero comparto dei servizi legati al software – system integrator e società di consulenza in primis – ha rallentato in modo marcato: la crescita è passata dal 19,4% del 2023 all’8,1% del 2024.

I servizi progettuali delle software house erodono quote ai grandi system integrator

A influire secondo l’Osservatorio è stata la peculiarità del mercato italiano, dove l’ingresso delle software house in segmenti di servizio e il contatto diretto con il cliente tramite l’erogazione di servizi progettuali sta modificando gli equilibri di mercato, erodendo (soprattutto nel target di clienti più piccoli) spazio competitivo ai grandi system integrator e/o società di consulenza digitale.

Quanto all’innegabile impatto delle politiche pubbliche, l’Osservatorio e Assosftware auspicano continuità nei prossimi anni. C’è ancora un influsso positivo del PNRR per il settore pubblico, mentre il mondo privato ha beneficiato degli incentivi del piano “Transizione 4.0” terminati il 1° gennaio 2025 per la componente immateriale del software e non ancora sufficientemente rimpiazzati dal piano “Transizione 5.0”.

“In un contesto di sempre maggiore attenzione verso la sovranità del dato, l’industria del software è un elemento altamente strategico per il Paese”, dichiara Alessandro Piva, Direttore dell’Osservatorio. “Oggi, grazie agli investimenti infrastrutturali in corso – come l’apertura dei Data Center di grandi provider globali e attori locali – si stanno creando le basi per un ecosistema digitale più robusto, ma serve un salto di qualità: costruire un’industria del software ‘sopra’ queste infrastrutture, capace di produrre valore, occupazione e innovazione in Italia”.

In Italia mancano i campioni nazionali

Il confronto con i principali Paesi europei mostra che l’Italia debba ancora fare tanto per rendere il suo software competitivo a livello internazionale. Il fatturato delle 30 principali aziende produttrici di software operanti in Italia è lo 0,55% del PIL nazionale, contro l’1,06% della Francia, l’1,26% della Germania e addirittura l’1,39% della Spagna. In quest’ultimo caso, la crescita è stata accelerata da strumenti pubblici efficaci, come il programma Digital Kit, che ha reso accessibile la trasformazione digitale a una vasta platea di PMI, generando un indotto industriale significativo.

A mancare, in Italia, sono i "campioni nazionali". Germania e Francia possono contare su grandi player considerati strategici anche dai rispettivi governi. In Italia, il tessuto produttivo è invece composto da una miriade di piccole realtà, fortemente radicate sul territorio, che spesso faticano a scalare o ad attrarre capitali per consolidarsi.

I software gestionali cuore dell'offerta, integrazione AI ancora limitata

I software gestionali, in particolare, si confermano il cuore pulsante dell’offerta italiana: sono presenti nell’85% delle realtà e saranno investiti nei prossimi anni dalla trasformazione dell’Artificial Intelligence, considerata a oggi il principale driver evolutivo per la filiera, sebbene la sua reale integrazione nei prodotti sia ancora limitata. Il 68% dei produttori software italiani integra soluzioni di AI nella propria proposizione di valore ma, per lo più, in maniera marginale.

In prospettiva, il settore registra una propensione strutturale all’innovazione, che però va sostenuta da politiche industriali mirate: la spesa mediana in ricerca e sviluppo è compresa tra il 10 e il 15% del fatturato, una quota decisamente più alta rispetto ad altri comparti industriali.

L’Osservatorio approfondisce anche lo scenario delle startup italiane del software: quelle nate e finanziate negli ultimi 5 anni sono 161, con 274,3 milioni di dollari raccolti. L’AI è la tecnologia più diffusa. Insomma l’innovazione c’è, dicono i ricercatori, ma ha bisogno di un ecosistema favorevole per crescere: capitali pazienti, politiche pubbliche stabili, infrastrutture tecnologiche locali, accesso a mercati esteri.

“Il Paese nei prossimi anni dovrà favorire la crescita delle realtà della filiera del software, definendo una strategia industriale di medio periodo a supporto del settore”, dichiara Marina Natalucci, Direttrice dell’Osservatorio. “Nelle strategie per lo sviluppo dell’Artificial Intelligence è fondamentale prestare attenzione al software, in quanto rappresenta il cuore di questa trasformazione. Integrare l’AI nei prodotti software significa facilitarne la diffusione tra le imprese utilizzatrici e sviluppare una maggiore competitività della filiera a livello tecnologico”.

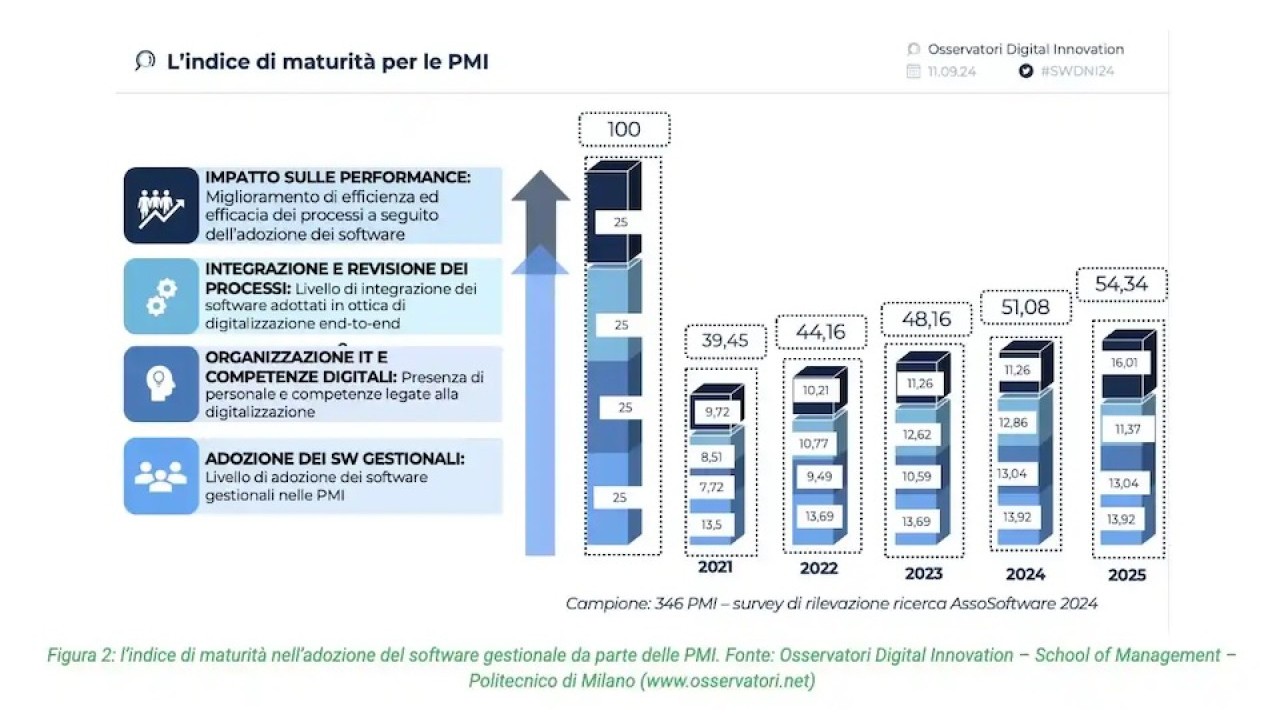

PMI più mature, ma resta il divario tra medie e piccole imprese

Il settore software italiano ha un impatto rilevante anche sulla digitalizzazione delle PMI. L’indice di maturità elaborato dall’Osservatorio – che misura l’adozione ed efficacia dei software gestionali – ha raggiunto quota 54,34 nel 2025, con un incremento di circa 3 punti rispetto al 2024. Le medie imprese (50-249 dipendenti) trainano la crescita, mentre le piccole (10-49) mostrano un ritardo strutturale.

L’adozione del software gestionale rimane in linea con lo scorso anno, mentre la revisione dei processi subisce l’impatto dell’AI. Da un lato la filiera del software sta producendo nuove micro-funzionalità di AI, dall’altro le PMI iniziano a sperimentare nuove applicazioni basate su AI nelle diverse aree di business, con il rischio però di Shadow AI, cioè sperimentazioni isolate senza controllo e autorizzazione di IT e vertici aziendali.

“Ci sono forti aspettative rispetto ai vantaggi dell’AI per l’efficientamento dei processi aziendali: anche in questa prospettiva un sistema di incentivazione stabile nel tempo e facile accessibilità potrebbe essere il volano per spingere sia la ricerca che l’adozione di soluzioni innovative”, conclude Piermassimo Colombo, Vicepresidente di AssoSoftware.

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ImpresaCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.