Data Center, ruolo sempre più centrale per l’Italia. Ma lievita la domanda di energia

Daniele Lazzarin

Daniele Lazzarin I benefici economici sono notevoli, ma tra 10 anni i data center potrebbero salire dal 2% al 13% dei consumi energetici nazionali. Un report di Ambrosetti e A2A propone 4 leve per renderli sostenibili

I data center sono infrastrutture strategiche per la transizione digitale dell’Italia e per la sua competitività, con forti impatti economici, occupazionali e tecnologici. Ma sono notoriamente “energivori”, e quindi il loro sviluppo va inquadrato in un modello di pianificazione sostenibile, in modo da trasformare il rischio di consumi incontrollati in opportunità di benefici concreti e misurabili per l’economia, i cittadini e il territorio.

Questa in estrema sintesi la tesi del Position Paper “L’Italia dei data center. Energia, efficienza, sostenibilità per la transizione digitale”, presentato nei giorni scorsi al Forum di Cernobbio, che traccia uno scenario aggiornato del settore dei data center in Italia e nel mondo

Secondo il report, realizzato da TEHA Group (The European House Ambrosetti) in collaborazione con A2A, nel mondo a fine 2024 risultano censiti 10.332 data center in 168 Paesi, oltre la metà dei quali negli Stati Uniti (5.426), seguiti dall’Unione Europea (2.254).

Milano con 238 MW davanti a Madrid, Varsavia e Zurigo

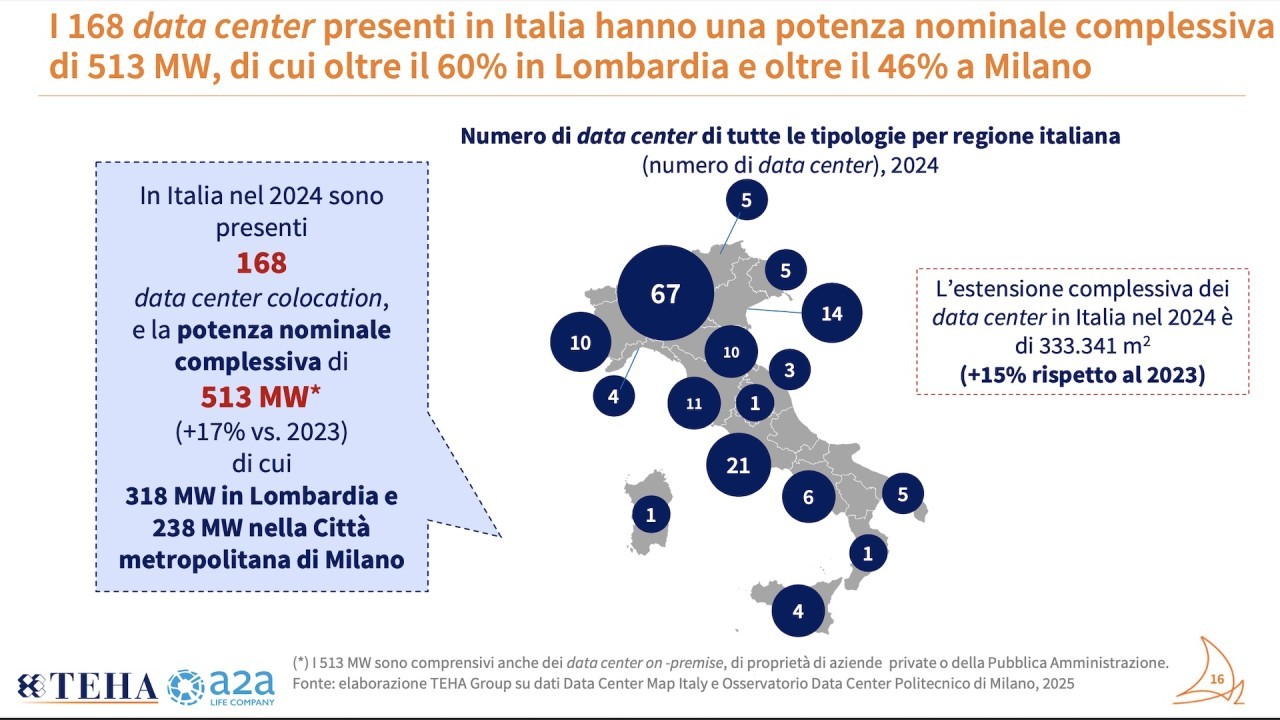

L’Italia si posiziona al 13° posto mondiale come numero di data center con 168 strutture, con la Lombardia come polo in rapida crescita per il forte interesse degli investitori, in particolare per la zona di Milano, che concentra il 46% della potenza nazionale: con 238 MW installati è tra i leader emergenti europei, non lontana da Dublino (296 MW), e davanti a Madrid (172), Varsavia (144) e Zurigo (110).

Il nostro paese, sottolinea il report, sta guadagnando un ruolo sempre più centrale nello scenario internazionale dei data center, mentre i grandi hub storici europei (Francoforte, Londra, Amsterdam, Parigi, Dublino) mostrano segnali di saturazione a fronte di una serie di vincoli energetici, infrastrutturali, urbanistici e normativi.

Nel 2024 in Italia la potenza nominale complessiva dei data center è cresciuta del 17%, raggiungendo i 513 MW, di cui il 62% in Lombardia, e appunto il 46% nella zona di Milano, ma stanno mostrando significativi sviluppi anche altre zone, come Lazio (21 data center), Veneto (14), Toscana (11), Piemonte (10) ed Emilia-Romagna (10).

La Data Economy vale il 2,8% del PIL

Questa crescita dei data center ha innegabilmente un impatto economico rilevante sull’economia italiana. Secondo il report nel 2024 la Data Economy - definita come l'insieme delle attività che creano valore durante il ciclo di vita dei dati - vale ormai 60,6 miliardi di euro (il 2,8% del PIL), e può contribuire fino al 6% della crescita annua del PIL nazionale in condizioni di normale sviluppo (scenario tendenziale), e fino al 15% in condizioni particolarmente favorevoli (scenario full potential), generando entro 10 anni da 77mila a oltre 150mila nuovi posti di lavoro diretti (nei data center) e nell’indotto.

Il problema come accennato sono i consumi energetici. Il report cita previsioni secondo cui a livello globale i consumi di data center quadruplicheranno entro il 2035, passando dai 371 TWh del 2024 a quasi 1.600 TWh, equivalenti al 4% dei consumi elettrici totali mondiali (era l’1% nel 2024).

Potenza installata in Italia, in 10 anni può crescere da 4 a 9 volte

In Italia, si stima che tra dieci anni la potenza installata di data center potrebbe raggiungere 2,3 GW (più di 4 volte quella attuale) nello scenario tendenziale, e 4,6 GW (nove volte la potenza attuale) nello scenario “full potential”, e i loro consumi elettrici oscillare tra il 7% il 13% del totale nazionale.

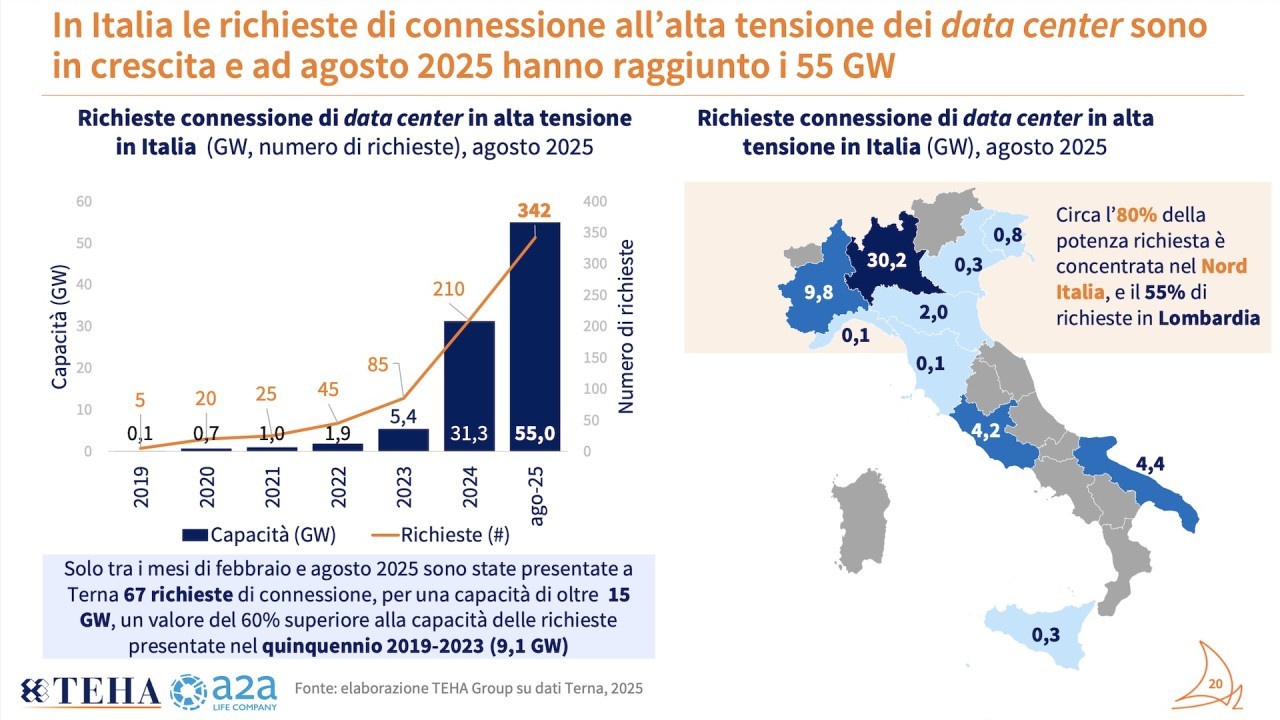

Per dare un’idea, negli ultimi 7 mesi (febbraio-agosto 2025) in Italia sono state presentate a Terna 67 richieste di connessione alla rete in alta tensione da parte di data center, per una capacità di oltre 15 GW. Si tratta di un valore del 60% superiore a tutte le richieste dei cinque anni tra il 2019 e il 2023. Circa l’80% di queste 67 richieste proviene dal Nord Italia, e il 55% dalla sola Lombardia.

Da un lato, quindi, spiega il report, la crescente domanda di energia dei data center richiede di garantire una fornitura stabile e sostenibile, favorendo l'integrazione delle energie rinnovabili con sistemi termoelettrici a ciclo combinato di ultima generazione, che attualmente rappresentano la principale fonte di energia del Paese.

Dall’altro lato, il loro efficientamento energetico rappresenta un obiettivo decisivo per lo sviluppo sostenibile del settore. In questo contesto, l’Unione Europea ha indicato una serie di Key Performance Indicators (KPI) per valutare la sostenibilità dei data center, il 75% dei quali è direttamente legato all’efficienza energetica.

Efficientamento energetico, 4 aree di intervento

Per ottenere tale obiettivo, si legge nel report, i livelli dei data center su cui agire sono tre: quello operativo (software, flussi di dati, automazione), quello computazionale (hardware, allocazione delle risorse IT e dei workload), e quello energetico vero e proprio (ottimizzazione dei consumi e del PUE, per esempio attraverso l’efficientamento del raffreddamento, il riuso del calore, l’adozione di energia rinnovabile).

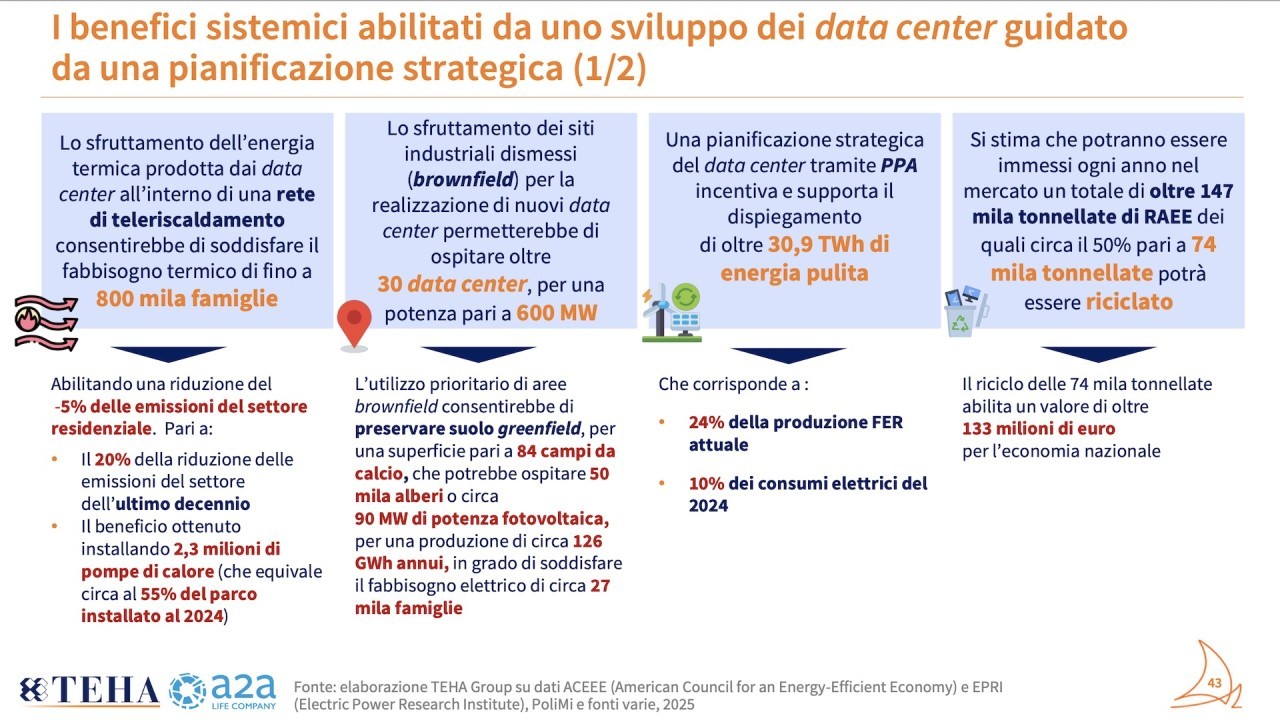

La tesi finale di TEHA e A2A quindi è che in uno scenario di pieno sviluppo, i data center possono diventare molto più di semplici infrastrutture energivore, agendo come abilitatori di benefici concreti sul piano sociale, ambientale ed economico. Più in dettaglio, il report di TEHA indica quattro aree di intervento:

- il recupero di calore attraverso le reti di teleriscaldamento,

- l’uso di aree “brownfield” (recupero di aree dismesse) per la realizzazione di nuovi data center,

- l’impiego di Power Purchase Agreements (PPA) per garantire forniture energetiche green, stabili e tracciabili

- la valorizzazione dei RAEE (Rifiuti da Apparecchiature Elettriche ed Elettroniche) prodotti dai data center.

Secondo le stime di TEHA, l’adozione integrata di queste quattro leve in uno scenario di sviluppo “full potential” del settore data center consentirebbe di evitare 5,7 milioni di tonnellate di CO₂ di emissioni annue, equivalenti a quelle generate da 1,7 milioni di cittadini, e un beneficio economico totale di circa 1,7 miliardi di euro.

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ImpresaCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.