Server e storage: la spinta dell'AI non si ferma

Redazione ImpresaCity

Redazione ImpresaCity Nel primo trimestre 2026 il mercato server supera i 122 miliardi di dollari e lo storage esterno cresce del 22,7%, secondo IDC. L'infrastruttura AI traina la domanda, ma l'offerta resta un limite.

Era stato così un trimestre fa, si conferma ora: è la realizzazione di nuove infrastrutture IT a supporto dell'intelligenza artificiale che sta facendo crescere, e non poco, i mercati server e storage. Se i ritorni dell'AI non sono chiarissimi per molte imprese, quindi, è invece assai chiaro che chi vende hardware dorme sonni tranquilli, trimestre dopo trimestre. I dati più recenti puublicati da IDC lo confermano, descrivendo un quadro in cui la domanda legata all'AI si è consolidata, ma anche in. cui la disponibilità dei componenti ha iniziato a fare da freno.

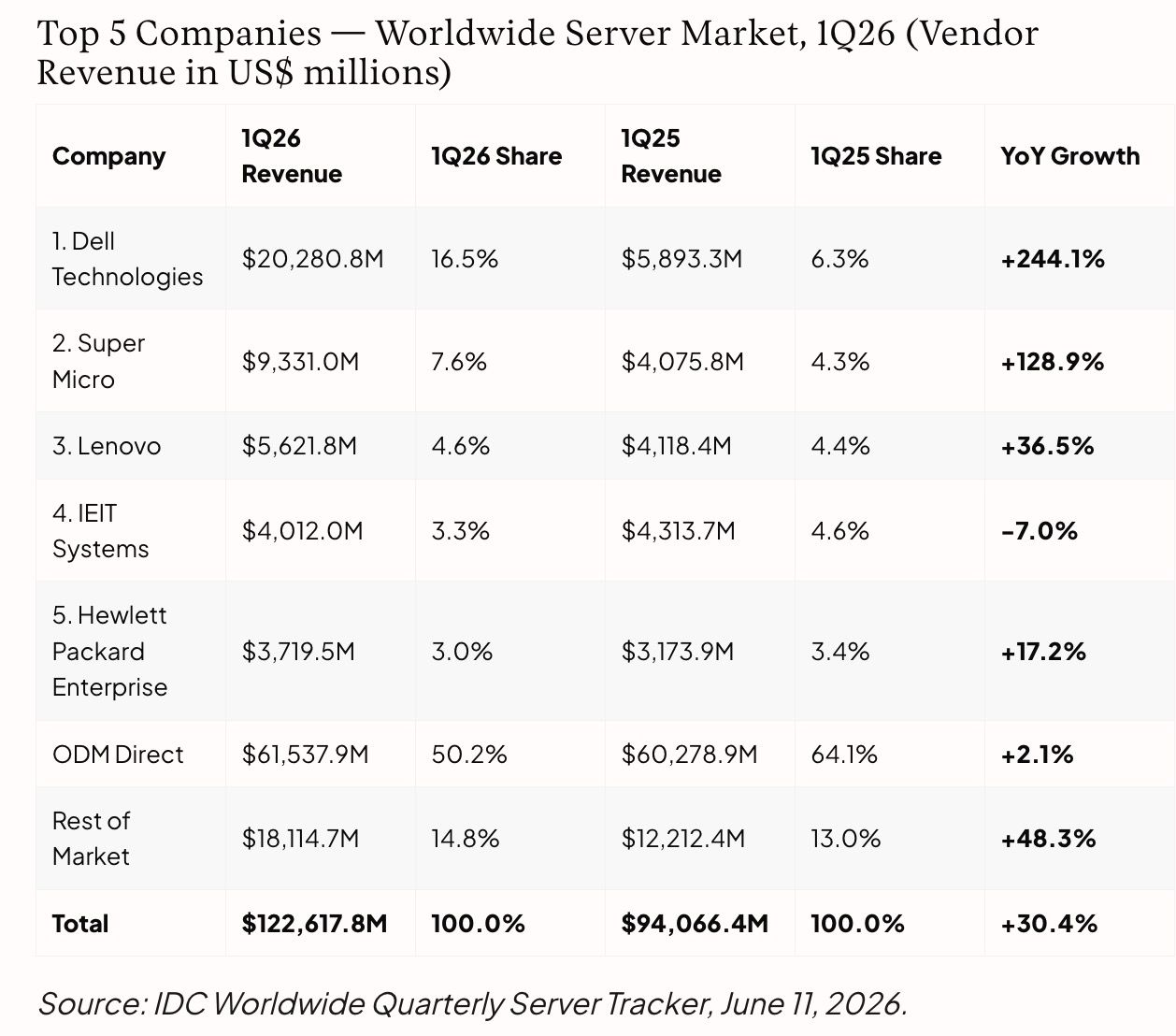

Secondo IDC, nel primo trimestre del 2026 il giro d'affari mondiale dei server ha raggiunto 122,6 miliardi di dollari, con una crescita del 30,4% rispetto ai 94,1 miliardi dello stesso periodo del 2025. IDC interpreta questo risultato come il segno che l'investimento in infrastruttura AI è passato da fenomeno ciclico a domanda più stabile, sebbene i vincoli di fornitura sui componenti abbiano rallentato la progressione rispetto al ritmo record della seconda metà del 2025. IDC segnala inoltre che le iniziative di AI sovrana coinvolgono ormai oltre quaranta Paesi e generano una domanda meno sensibile ai cicli di budget commerciali. Non che le imprese stiano riducendo gli investimenti, ma non ricevono i server con la rapidità necessaria, e questo gap si normalizzerà solo nel corso del 2027.

IDC individua due dinamiche parallele nel mercato server. Da un lato, la spesa in infrastruttura AI da parte di hyperscaler e grandi provider cloud procede in una crescita che non mostra segni di plateau. Dall'altro, il segmento dei server non-accelerated (quindi generici, senza GPU per l'AI) opera in un contesto di offerta limitata: la domanda resta solida, ma la disponibilità di componenti condiziona i volumi nel breve periodo. IDC sintetizza la situazione indicando l'offerta, e non la domanda, come il principale tetto alla crescita immediata del mercato.

Fonte: IDC

Fonte: IDC

Sul fronte dei singoli fornitori, Dell Technologies si è collocata al primo posto del mercato, seguita da Super Micro, Lenovo, IEIT Systems, Hewlett Packard Enterprise. Lato distribuzione geografica, tutti i mercati crescono per il carattere globale della domanda di infrastrutture. Nel trimestre gli Stati Uniti sono stati come al solito il mercato dominante (79,6 miliardi di dollari, +24,1% anno su anno), l'Europa Occidentale ha "mosso" 7,6 miliardi con un aumento dell'80,6% anno su anno.

Lo storage esterno si rilancia

Guardando al mercato dei sistemi di storage esterni, IDC nota che nel primo trimestre 2026 questo ha raggiunto quota 9,2 miliardi di dollari, con una crescita del 22,7% rispetto ai 7,5 miliardi dell'anno precedente. Si tratta di un'accelerazione rispetto al 3,9% registrato sull'intero 2025 e al 5,5% del quarto trimestre dello stesso anno. IDC attribuisce il cambio di passo alla convergenza di tre fattori: il rilancio dei refresh tecnologici prima rinviati, l'inflazione sui prezzi dei componenti, la domanda legata all'AI.

Le dinamiche di mercato premiano chiaramente i sistemi all-flash di fascia alta. Gli array all-flash hanno superato per la prima volta la soglia del 50% del valore di mercato, generando 4,9 miliardi di dollari con un aumento del 32,7% e una quota del 52,6%. Gli array ibridi sono cresciuti del 14% a 3,5 miliardi, mentre gli array basati solo su dischi tradizionali sono saliti del 10,2% a 0,9 miliardi. Per fascia di prezzo, i sistemi di alta gamma, con prezzo medio superiore a 250.000 dollari, sono cresciuti del 60,7% raggiungendo 2,4 miliardi e una quota del 25,5%; i sistemi di fascia media sono saliti del 17,3% a 5,9 miliardi, mentre quelli di fascia base sono calati del 6,1%.

IDC individua due forze strutturali che amplificano la crescita dei ricavi oltre la dinamica dei volumi. La prima è l'inflazione dei componenti: i prezzi di SSD, dischi e DRAM sono saliti su base trimestrale, spingendo verso l'alto i prezzi medi di sistema, una pressione che IDC stima persistente fino al 2027. La seconda è un ciclo di rinnovo rinviato: le imprese che tra il 2024 e il 2025 avevano dato priorità alla spesa in server e infrastruttura AI stanno ora aggiornando sistemi datati, in particolare nella fascia alta.

Tra i fornitori, Dell Technologies guida il mercato davanti a NetApp, Everpure, Huawei, Hewlett Packard Enterprise. A livello geografico quasi tutte le regioni crescono, con gli Stati Uniti che restano il mercato principale (3,95 miliardi di dollari) e l'Europa Occidentale che ha mosso 1,75 miliardi di dollari, in una crescita del 19% circa dovuta soprattutto ai programmi di AI "sovrana".

Tag correlati

Esplora altri articoli su questi argomenti

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ImpresaCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.