Mercato cloud in crescita record: +35%. Continua l’ascesa dei neocloud

Redazione ImpresaCity

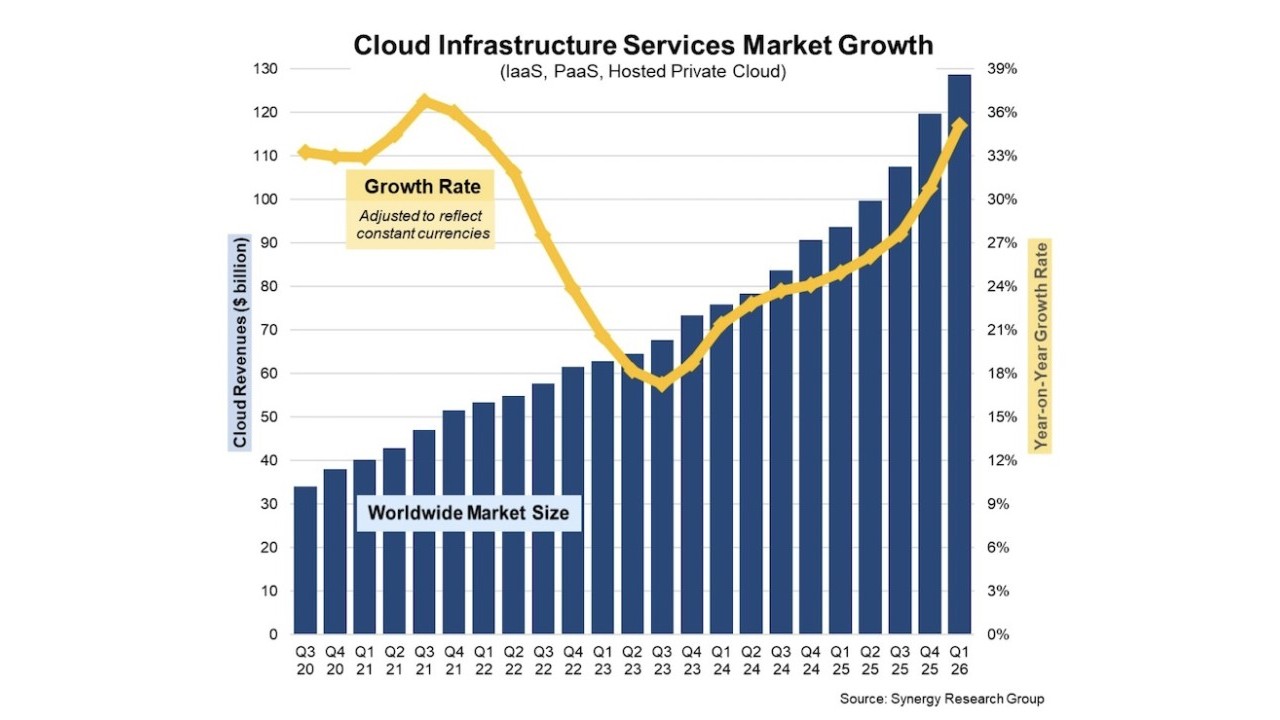

Redazione ImpresaCity La spesa mondiale in servizi cloud infrastrutturali nel primo trimestre 2026 è stata di 129 miliardi, di cui il 63% incassato da AWS, Google e Microsoft. Cinque neocloud sono entrati nella top 30 dei vendor

Nel primo trimestre 2026 la spesa delle imprese in servizi cloud infrastrutturali (IaaS, PaaS e servizi hosted private cloud) è cresciuta del 35% rispetto a 12 mesi prima, raggiungendo i 129 miliardi di dollari. Il tasso di crescita trimestrale è aumentato per il nono trimestre consecutivo, ed è il più alto degli ultimi 5 anni: è tornato ai livelli del quarto trimestre 2021, quando il mercato valeva il 40% di quanto vale oggi. Sono dati di Synergy Research Group, che fa notare che mantenendo questi ritmi, il mercato dei servizi cloud infrastrutturali supererà a fine anno il mezzo trilione (500 miliardi) di dollari.

Tra i principali fornitori di servizi cloud, AWS (Amazon Web Services) mantiene saldamente la leadership, anche se Microsoft e Google continuano a crescere di più. Le quote di mercato mondiali dei tre leader nel primo trimestre 2026 sono rispettivamente del 28%, 21% e 14%, quindi insieme rappresentano il 63% dell’intero mercato.

Tra i fornitori cloud di seconda fascia (tier 2), quelli con i più alti tassi di crescita sono OpenAI, Oracle, Anthropic e ByteDance, e i fornitori “neocloud” CoreWeave, Crusoe, Nebius.

Neocloud: gli specialisti di servizi per i workload AI crescono più di tutti

A proposito di neocloud, ricordiamo che questa categoria comprende fornitori di servizi cloud di elaborazione high-performance e GPU-centric pensati appositamente per workload di AI, per esempio GPU-as-a-Service (GPUaaS), piattaforme di GenAI e capacità di data center ad alta densità.

Secondo Synergy, i ricavi dei fornitori neocloud nel quarto trimestre 2025 sono cresciuti del 223% anno su anno, raggiungendo i 9 miliardi di dollari, e continueranno a crescere di quasi il 60% ogni anno, raggiungendo i 400 miliardi nel 2030. Intanto cinque fornitori neocloud sono già entrati nella Top 30 dei cloud provider.

Nei 129 miliardi di valore totale del mercato nel primo trimestre 2026, la gran parte è rappresentata dai servizi pubblici IaaS e PaaS, cresciuti del 38%. La leadership dei fornitori Top 3 è ancora più pronunciata nel cloud pubblico, dove AWS, Google e Microsoft rappresentano due terzi (67%) del mercato.

Dal punto di vista geografico, i paesi a maggior crescita sono India, Indonesia, Irlanda, Taiwan, Thailandia e Malesia, mentre gli Stati Uniti rimangono di gran lunga il più grande mercato cloud. In Europa i maggiori mercati cloud sono Regno Unito e Germania, e quelli con i tassi di crescita più alti sono stati Irlanda, Norvegia e Polonia.

Synergy: la forte crescita continuerà nei prossimi anni

La spesa in progetti di AI generativa, spiega un comunicato di Synergy, si conferma come il principale driver di cambiamento nelle dinamiche del mercato cloud.

“Il mercato cloud è ora quindici volte più grande di 10 anni fa e continua a espandersi al 35% all’anno. La proiezione di mezzo trilione di dollari a fine anno evidenzia le dimensioni dell'impatto del cloud computing e dell’AI sull’intero mercato IT”, dichiara nel comunicato John Dinsdale, Chief Analyst di Synergy Research Group. “Le nostre previsioni indicano una forte crescita anche negli anni a venire, con l’AI che continuerà a trainare gli investimenti, abilitare nuovi casi d’uso, e aumentare i ricavi dei cloud provider. Intanto il panorama competitivo si sta evolvendo, con i fornitori neocloud che giocano un ruolo sempre più significativo, rappresentando già il 5% del mercato cloud totale e una quota sostanzialmente maggiore nei segmenti di spesa focalizzati sull’intelligenza artificiale”.

Se questo articolo ti è piaciuto e vuoi rimanere sempre informato

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ImpresaCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.